金利下がっても貸出金利は下がらない理由

2009.01.28 08:52

|

|

自営業者のキムさん(45)は1月初め、住宅担保貸付の満期を延長しようと銀行に行きながら、貸出金利が大きく下がることを期待した。貸出の基準となる3カ月物の譲渡性預金証書(CD)の金利が昨年10月24日に最高値(6.18%)を記録して以降、当時3%台に急落したためだ。

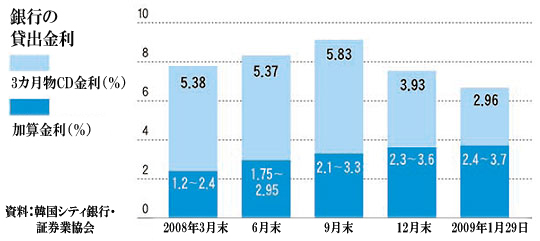

韓国銀行が基準金利を大幅に引き下げ各種貸出金利も下落している。しかし実際に貸出を新たに受ける人やすでに利用している貸付の満期を延長しようという人たちは金利下落を実感できずにいる。銀行が収益を確保するため貸付顧客らに適用する加算金利を引き上げているためだ。

韓国シティ銀行が住宅担保貸付の金利を決定する際に適用する加算金利は2.4~3.7%で、昨年3月末(1.2~2.4%)に比べ最高で2倍に高まった。外換銀行も最近6カ月間に加算金利を0.7~0.8%引き上げ、現在1.43~2.63%を適用している。

資金を借りる人の立場ではCD金利が加算金利の引き上げ幅以上に下落しない限り、貸出金利が下がることを感じられなくなる。結果的に金利を引き下げ家計の利子負担を軽減させようという政府の意図がうまく回らなくなっているのだ。

既存の貸付者と新規貸付者に異なる加算金利を適用する銀行もある。ウリィ銀行はCD金利に0.9~2.2%の加算金利を追加して住宅担保貸付の金利を決定する。しかしこれは満期がまだ来ていない既存の貸付者にだけ適用される。この銀行の営業店が新規貸付者や満期延長者に適用する加算金利は2.4~2.7%だ。最低金利基準では新規貸付者が1.5%の金利をさらに負担することになる。

新韓銀行も0.8~2.1%の加算金利を適用するが、新規貸付者には2.5~2.7%の加算金利を適用する。国民銀行とハナ銀行も新規貸付者には既存の貸付者より0.5%程度高い加算金利を適用している。

これについて銀行は最低限の収支を合わせるためのものだと説明している。都市銀行の与信担当者は、「CD金利の下落幅ほど貸付金利を引き下げれば貸付で利益を得るどころか損失ばかり膨らむ」と話す。

貸付がCD金利に連動してはいるが、銀行がCDで調達する貸付財源は全体の30%にすぎない。さらに銀行は昨年末に高金利で定期預金を集めたり銀行債を売ったりした。多角調達した資金で安く貸し付ければそれだけ損失が生まれるということだ。

国民銀行個人与信部のコ・グァンベチーム長は、「CD金利が短期間に急落したためにこうした問題が生まれた。低金利基調が続けば加算金利も徐々に低下するだろう」と話している。