韓国中産層の自営業者も高利貸しへ 不良債権化リスク高まる

ⓒ 中央日報/中央日報日本語版2013.11.01 11:10

負債が多い大企業と自営業者が危機状況で韓国の金融システムを揺さぶる潜在的“雷管”となる、という指摘が出てきた。韓国銀行(韓銀)が31日に国会に提出した「金融安定報告書」でだ。報告書は家計・企業・金融機関などに内在する危険を評価して出す一種の「金融健康診断書」。

この日、韓銀の姜太秀(カン・テス)副総裁補は「金融システムは概して安定を維持している」という総合診断を出した。しかし大きく2つの部分にリスク因子が表れていると分析した。負債に追われて高利貸しの門をたたく自営業者など中産層が増えていて、今後、一部の大企業の資金難も深刻になるということだ。景気が良くないためでもあるが、銀行がリスク管理のために貸し出しを減らしている影響もある。金融機関が優良顧客を中心に営業し、最も弱い部分から影響が出ているということだ。

全体的な企業実績は回復傾向であるにもかかわらずこうした問題が表れているのは、10大企業と残りの大企業の二極化が明確になっているからだ。。10大企業の今年上半期の営業利益率は7.8%と、前年同期比1ポイント上がった。一方、残りの企業は5.1%から4.7%に下がった。当然、企業の“体力”も弱まっている。報告書は「今後考えられる危機状況を仮定して実施した『ストレステスト』の結果、危機を迎える企業が増加する幅がグローバル金融危機直前(2008年上半期)当時より大きかった」と明らかにした。

自営業者も同じだ。報告書によると、高利貸しを利用する人のうち「中信用者(信用度5、6等級)の比率が2010年末の13.4%から昨年末には16%に増えた。政府の「家計負債軟着陸対策」に基づき金融機関が中・低信用層に対する貸し出しを減らしたためだ。中信用層は所得レベルで見ると中産層の下部で、自営業者の相当数がここに属する。

自営業者の負債規模は450兆ウォンと、家計負債全体の40%ほどを占める。韓銀はこのうち60兆7000億ウォンを潜在危険負債、13兆5000億ウォンを高危険負債と推算した。危機が迫り、自営業者の所得が減り、不動産価格が落ちる場合、この程度の金額が不良債権化するということだ。韓銀巨視健全性分析局のパク・ジャンホ課長は「ベビーブーマーの引退で高齢の零細自営業者が増え、その融資分の不良化リスクも次第に高まっている」と述べた。

この日、韓銀の姜太秀(カン・テス)副総裁補は「金融システムは概して安定を維持している」という総合診断を出した。しかし大きく2つの部分にリスク因子が表れていると分析した。負債に追われて高利貸しの門をたたく自営業者など中産層が増えていて、今後、一部の大企業の資金難も深刻になるということだ。景気が良くないためでもあるが、銀行がリスク管理のために貸し出しを減らしている影響もある。金融機関が優良顧客を中心に営業し、最も弱い部分から影響が出ているということだ。

全体的な企業実績は回復傾向であるにもかかわらずこうした問題が表れているのは、10大企業と残りの大企業の二極化が明確になっているからだ。。10大企業の今年上半期の営業利益率は7.8%と、前年同期比1ポイント上がった。一方、残りの企業は5.1%から4.7%に下がった。当然、企業の“体力”も弱まっている。報告書は「今後考えられる危機状況を仮定して実施した『ストレステスト』の結果、危機を迎える企業が増加する幅がグローバル金融危機直前(2008年上半期)当時より大きかった」と明らかにした。

自営業者も同じだ。報告書によると、高利貸しを利用する人のうち「中信用者(信用度5、6等級)の比率が2010年末の13.4%から昨年末には16%に増えた。政府の「家計負債軟着陸対策」に基づき金融機関が中・低信用層に対する貸し出しを減らしたためだ。中信用層は所得レベルで見ると中産層の下部で、自営業者の相当数がここに属する。

自営業者の負債規模は450兆ウォンと、家計負債全体の40%ほどを占める。韓銀はこのうち60兆7000億ウォンを潜在危険負債、13兆5000億ウォンを高危険負債と推算した。危機が迫り、自営業者の所得が減り、不動産価格が落ちる場合、この程度の金額が不良債権化するということだ。韓銀巨視健全性分析局のパク・ジャンホ課長は「ベビーブーマーの引退で高齢の零細自営業者が増え、その融資分の不良化リスクも次第に高まっている」と述べた。

最新記事

포토뷰어

韓国中産層の自営業者も高利貸しへ 不良債権化リスク高まる

2013.11.01 11:10

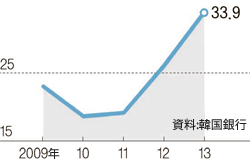

増加する“危険企業の負債”…単位:%、主要企業の負債のうち、収益が利子費用に及ばない企業(利子保証比率100%未満)が保有する負債の割合。各年度上半期を基準とする。