大型株の現代車も揺れる…銘柄型ELS、次々と損失(2)

ⓒ 中央日報/中央日報日本語版2014.11.06 09:04

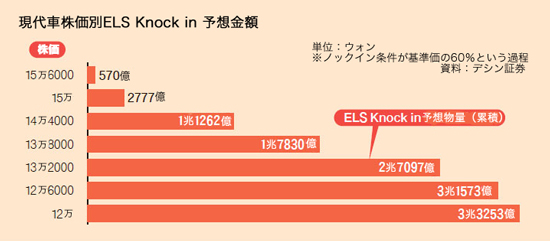

銘柄型ELSの弱点はひとまずノックインが始まれば損失幅が予想より大きくなる可能性がある点だ。ELSは基本的に株価が低い時に購入し、高い時に売って収益を出す。しかし株価が損失発生区間近くまで下がれば、逆に株を売り始める。元金の一部でも保全するためだ。このようにELSのノックイン物量があふれれば株価はさらに下がり、これに伴って他のELSも損失発生区間に入る「ドミノ現象」が生じる。S-OILと現代重工業もこうした連鎖反応のため株価が3年でピーク時の4分の1レベルに落ちた。現代車は大型株だが、ELSの衝撃を完全に吸収するのは難しい。大信証券によると、現代車が基礎資産として設定された公募・私募ELSは3兆ウォンを超える。

銘柄型ELSが持つ唯一の長所は指数型より収益率が高いという点だ。実際、2008-2013年は銘柄型が指数型より高い収益を出した。ところが今年初めて収益率が逆転した。今年10月末まで償還されたELSをみると、指数型は5.43%の収益を出したが、銘柄型は3.32%の損失を出した。KB国民銀行のコン・ソンユル木洞PBセンターチーム長は「中リスク中リターン商品のELSの特性に合うよう銘柄型より安定した指数型を選択し、指数型でも元金保証型と非保証型に分散投資することを勧める」と助言した。

大型株の現代車も揺れる…銘柄型ELS、次々と損失(1)

銘柄型ELSが持つ唯一の長所は指数型より収益率が高いという点だ。実際、2008-2013年は銘柄型が指数型より高い収益を出した。ところが今年初めて収益率が逆転した。今年10月末まで償還されたELSをみると、指数型は5.43%の収益を出したが、銘柄型は3.32%の損失を出した。KB国民銀行のコン・ソンユル木洞PBセンターチーム長は「中リスク中リターン商品のELSの特性に合うよう銘柄型より安定した指数型を選択し、指数型でも元金保証型と非保証型に分散投資することを勧める」と助言した。

大型株の現代車も揺れる…銘柄型ELS、次々と損失(1)